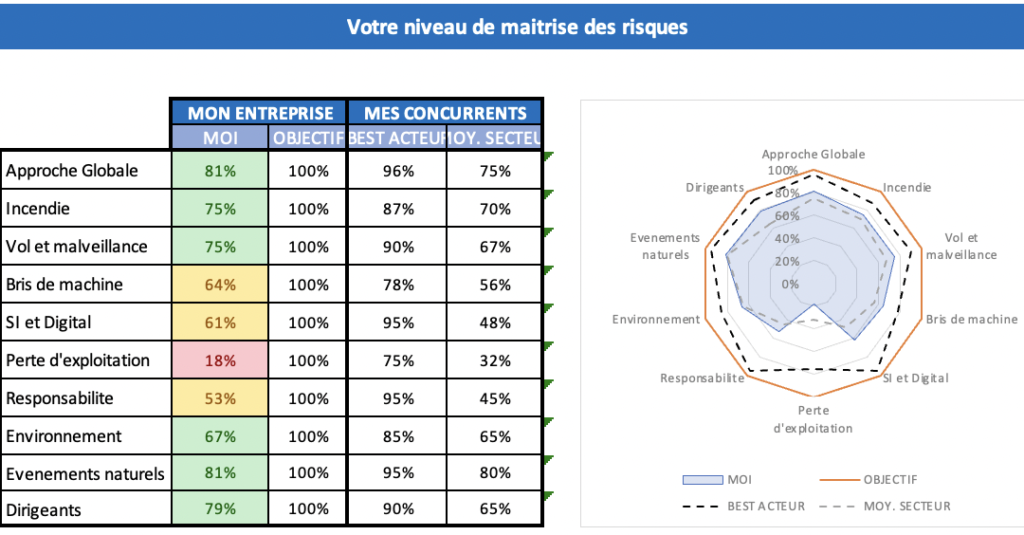

Cyber Risques : Faites votre cartographie simplement et rapidement 🧑💻

La cartographie des risques Cyber est l’outil indispensable pour initier une démarche de protection des risques en entreprise.

Dans cet article, nous vous expliquons son importance, ses avantages mais aussi les points de vigilance à garder en tête.

Notre outil d’aide à la décision : la cartographie des risques.

Tout d’abord, jusqu’où faut-il aller pour protéger son patrimoine et son entreprise ?

Comment concilier ses charges assurantielles de manière soutenable pour une couverture de risques optimale.

Comment savoir si vos assurances sont adaptées à votre activité professionnelle ?

Notre outil de cartographie des risques est fait pour vous !

Tout savoir sur le certificat Q18 et l’assurance 🔌

La plupart des contrats d’assurance Multirisque demande à leurs clients, chaque année un certificat Q18.

Mais à quoi correspondent les certificats Q18 ?

Pourquoi devez vous les communiquer au représentant de votre assurance chaque année ?

Quel(s) sont les risques si vous ne le faites pas ?

Quelle est la différence entre un justificatif de vérification des installations électriques et le certificat Q18.

Dans cet article, nous tâcherons de répondre à toutes les potentielles questions relatives à la place du certificat Q18 en assurance.

Tout savoir sur le certificat Q4 et l’assurance 🧯

Dans le cadre de contrats d’assurance Multirisque, sont demandés chaque année aux clients un certificat Q4.

Mais à quoi correspond le certificat Q4 ?

Pourquoi devez vous les communiquer au représentant de votre assurance chaque année ?

Quel(s) sont les risques si vous ne le faites pas ?

Quelle est la différence entre un justificatif de vérification des extincteurs et le certificat Q4.

Dans cet article, nous tâcherons de répondre à toutes les potentielles questions relatives à la place du certificat Q4 en assurance.

Dégât des eaux et recherche de fuite 💦

Le 01er juin 2018, la convention IRSI a remplacé la convention CIDRE, avec ses nouvelles règles, notamment pour la prise en charge et la diligence de la recherche de fuite.

Le 01er juillet 2020, ces règles ont changé une nouvelle fois

Incendie chez OVH 🔥: “Quid” des assurances ?

Suite à l’incendie survenu sur le site Strasbourgeois de la société OVH, de nombreuses entreprises ont vu leur site internet hors ligne. Elles s’interrogent aujourd’hui sur la capacité qu’elles auront à récupérer leurs données et sur les moyens leur permettant de limiter et de compenser les pertes financières subies. Les assurances souscrites par les entreprises impactées pourront elles intervenir ? Si oui, dans quelles mesures et quelles sont les démarches à effectuer ?

Nous tâcherons dans cet article de répondre à ces questions tout en apportant notre point de vue de spécialiste en assurances. Nous tâcherons également d’apporter quelques conseils afin d’éviter aux entreprises de se retrouver dans une situation similaire.

Attention au délai de prescription en matière de sinistre ⏳

La notion de délai de prescription est particulièrement importante dans le domaine assuranciel.

En effet, il s’agit du délai au-delà duquel les actions en justice ne seront plus recevables. C’est-à-dire qu’elle détermine le jour précis à partir duquel une personne ne peut plus engager de poursuite judiciaire.

Il pourrait s’agir d’une action que vous voulez exercer ou qui pourrait s’exercer à votre encontre.

En d’autres termes, si vous êtes victime d’un sinistre et que son règlement n’a pas été finalisé à l’issu de la durée de prescription, le dossier sera clot et vous ne sera pas remboursé.

C’est à ces questions que nous tâcherons de répondre.

Tout savoir sur l’évolution de la convention IRSI au 1er juillet 2020 👨🔧

La convention IRSI qui régit la gestion des sinistres Dégâts des eaux en Copropriété depuis le 1er Juin 2018 évoluera au 1er juillet 2020.

Pourquoi ? Quelles sont ces évolutions ? Quel impact dans la gestion d’un sinistre dégât des eaux ? Nous vous expliquons tout ce qu’il faut savoir dans cet article.

Tout savoir sur la Clause de Renonciation à Recours 📝

Lorsque nous réalisons pour nos clients un audit, nous leur demandons d’attacher une attention toute particulière à la “clause assurance” et/ou la “clause de renonciation à recours” qui figure(nt) dans leurs baux/contrats.

Ces clauses doivent être analysées avec beaucoup de sérieux. En effet, en cas de sinistre, leur impact financier peut être très important.