En outre, la base de calcul de l’indice FFB est 1 au 1er janvier 1941, date de son instauration. Dans ce cadre, La Fédération Française du Bâtiment (FFB) agrège les coûts des différents éléments incorporés dans la construction d’un bâtiment.On peut ainsi citer :

- matériaux et fournitures ;

- main d’oeuvre (salaire et tarif horaire) ;

- taxes ;

- frais administratifs ;

- prestations et coûts annexes.

En conséquence, l’indice fluctue significativement en fonction de la conjoncture du marché de la construction. Dans l’hypothèse où le prix moyen d’un composant vient à augmenter, alors la valeur de l’indice en sera directement affectée.

Quel est l’utilité de l’indice FFB ?

Dans ce contexte, l’indice FFB est principalement utilisé par les compagnies d’assurance. En effet, ces dernières s’en servent de référence afin d’indexer le montant des différentes garanties, des cotisations, des franchises et des capitaux garantis prévus dans les contrats d’assurance habitation sur l’évolution des coûts du secteur. Ainsi, l’indice FFB figure sur le contrat de l’assuré.

On en déduit par conséquent que plus la valeur de l’indice est élevée, plus le coût du contrat est important. A la date d’anniversaire du contrat, l’assureur procède donc à la revalorisation du montant des cotisations annuelles et des garanties. Il se base pour cela sur le nouvel indice FFB en vigueur.

Il convient par ailleurs de noter que cela concerne aussi bien les primes d’assurance à destination des particuliers que des professionnels (artisans, commerçants, TPE/PME…). Il concerne aussi tous types de contrats : multirisques habitation, immeubles en copropriété…

Pour suivre dans le temps l’évolution de l’indice c’est par ici

Une mise en pratique de l’indice FFB

Nous pouvons appliquer empiriquement l’indice FFB à l’aide des présentes données :

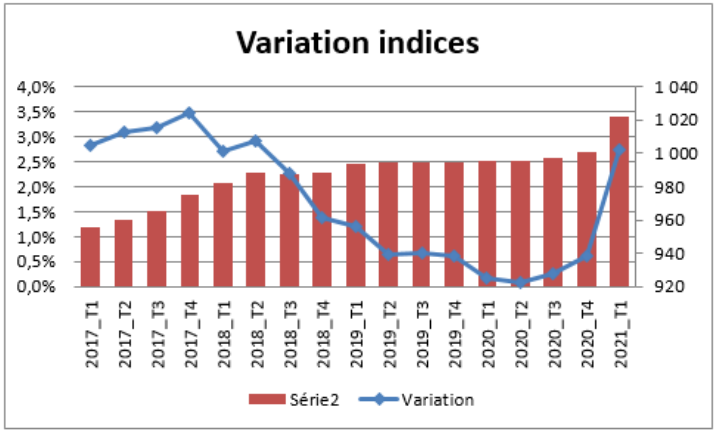

Au premier trimestre de l’année 2020, l’indice FFB était de 995,1. Il s’élevait à 1022,3 au premier trimestre 2021.

Prenons par exemple un contrat d’habitation dont les cotisations annuelles s’élèvent à 500 €, et sont basées sur l’indice du 1er trimestre 2020.

La revalorisation s’applique donc au premier trimestre 2021 selon la formule suivante : 500×1022,3/995,1 = 513,66€. L’assuré recevra donc son nouveau contrat avec une augmentation de cotisation de 13,66€.

Quelles explications à la hausse récente et soutenue de l’indice FFB ? 📈

D’un point de vue général, l’indice suit une tendance haussière mais l’indice FFB a augmenté de manière beaucoup plus importante au dernier trimestre de l’année 2020 (0,62% sur 1 an) et encore davantage au 1er trimestre 2021 (+ 2,73%) s’établissant désormais à 1022,30 euros. Il faut remonter à début 2018 pour retrouver une hausse d’une telle ampleur.

Cela résulte en effet en bonne partie de la conséquence de la désorganisation de la production mondiale de matières premières et des chaines d’approvisionnement suite à la pandémie de Covid-19. Cette crise à en effet généré des ruptures massives d’approvisionnement sur les matériaux de construction tels que l’acier, le cuivre, le bois, le polyuréthane, le polystyrène, les composants électroniques mais également les matières plastiques. L’embargo américain sur le bois canadien à par ailleurs accentué la demande outre-Atlantique pour le bois européen, provoquant de fait un déséquilibre entre l’offre et la demande. Enfin, suite aux confinements, les volontés d’aménagement des domiciles (résidences secondaires, extensions…), ont fait augmenter les besoins en matériaux, accentuant encore davantage la pénurie.

Quelles perspectives concernant l’indice FFB ? 🔍

De surcroît, la pénurie réelle ou anticipée génère par conséquent une importante hausse des prix des matériaux de construction et impacte mécaniquement l’évolution, haussière de l’indice FFB.

Par ailleurs, les professionnels du secteur n’attendent pas une inversion de la tendance avant la fin 2021, la hausse pourrait d’après le gouvernement même “atteindre un pic d’ici l’été”.

En définitive, si vous souhaitez anticiper les coûts liés à votre contrat d’assurance habitation, pensez donc à surveiller régulièrement l’évolution de l’indice FFB du coût de la construction.

Nous espérons que cet article vous a plu. Si vous avez une question ou une remarque n’hésitez pas à nous les indiquer en commentaire (en toute bienveillance bien entendu) 😇.

Vous pouvez également partager cet article aoutour de vous🙏et suivre nos différentes actualités postées sur notre page Linkedin

Pour nous contacter c’est par ici